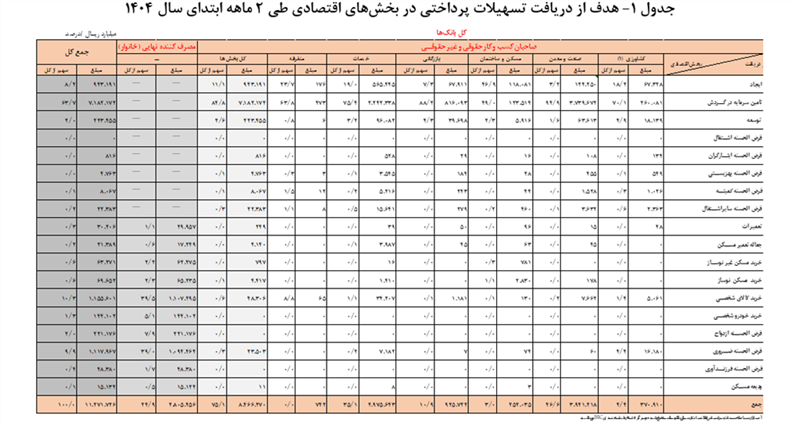

به گزارش ایرنا از بانک مرکزی، تسهیلات ارائه شده توسط بانکها در دو ماه نخست سال ۱۴۰۴ به میزان ۱۱۲۷۱.۷ هزار میلیارد ریال بوده است که در مقایسه با مدت مشابه سال قبل، ۳۸۴۳.۶ هزار میلیارد ریال (۵۱.۷ درصد) افزایش نشان میدهد.

از کل تسهیلات پرداختی، ۸۴۶۶.۳ هزار میلیارد ریال معادل ۷۵.۱ درصد به صاحبان کسبوکار (حقوقی و غیرحقوقی) و ۲۸۰۵.۵ هزار میلیارد ریال معادل ۲۴.۹ درصد به مصرفکنندگان نهایی (خانوار) اختصاص یافته است.

لازم به ذکر است که تسهیلات پرداختی در دو ماهه سال ۱۴۰۳ برابر با ۷۲۱۹.۶ هزار میلیارد ریال بوده که با لحاظ تعدیلات انجام شده توسط شبکه بانکی به ۷۴۲۸.۱ هزار میلیارد ریال افزایش یافته است.

بررسی هدف تسهیلات پرداختی در بخشهای اقتصادی در دو ماه اول سال ۱۴۰۴ نشان میدهد که سهم تسهیلات در قالب سرمایه در گردش در تمامی بخشهای اقتصادی، مبلغ ۷۱۸۲.۲ هزار میلیارد ریال معادل ۸۴.۸ درصد کل تسهیلات پرداختی به صاحبان کسبوکار را شامل میشود.

همچنین سهم تسهیلات اعطایی جهت خرید کالای شخصی توسط مصرفکنندگان نهایی (خانوار) معادل ۱۱۰۷.۳ هزار میلیارد ریال، یعنی ۳۹.۵ درصد از کل تسهیلات پرداختی به خانوارها است.

سهم تسهیلات تامین سرمایه در گردش بخش صنعت و معدن در دو ماه ابتدایی سال ۱۴۰۴ به میزان ۳۷۳۹.۷ هزار میلیارد ریال بوده که نشاندهنده تخصیص ۵۲.۱ درصد از منابع کل سرمایه در گردش بخشهای اقتصادی (۷۱۸۲.۲ هزار میلیارد ریال) است.

از مجموع ۳۹۴۱.۲ هزار میلیارد ریال تسهیلات پرداختی در بخش صنعت و معدن، حدود ۹۴.۹ درصد آن (یعنی ۳۷۳۹.۷ هزار میلیارد ریال) صرف تامین سرمایه در گردش شده است که نشاندهنده توجه و اولویت بانکها به این بخش در سال ۱۴۰۴ است.

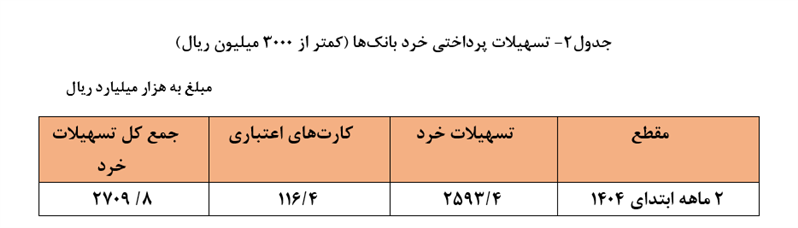

تسهیلات خرد (کمتر از ۳ هزار میلیون ریال)

از کل تسهیلات پرداخت شده در این دوره، مبلغ ۲۵۹۳.۴ هزار میلیارد ریال معادل ۲۳ درصد به صورت تسهیلات خرد اعطا شده است.

علاوه بر این، مبلغ ۱۱۶.۴ هزار میلیارد ریال نیز از طریق کارتهای اعتباری پرداخت شده است که با احتساب این مبلغ، کل تسهیلات خرد (کمتر از سه میلیارد ریال) به ۲۷۰۹.۸ هزار میلیارد ریال معادل ۲۳.۸ درصد کل تسهیلات پرداختی میرسد.

با توجه به اینکه تسهیلات کارتهای اعتباری نیز در بخش خانوار پرداخت شدهاند، سهم بخش خانوار از ۲۴.۹ درصد ذکر شده در جدول-۱ به ۲۵.۷ درصد کل تسهیلات پرداختی افزایش مییابد.

لازم است در ادامه روند فعلی، ملاحظات لازم برای کنترل تورم رعایت شود و همواره به توان بالقوه تورمی ناشی از فشار تقاضای کل در اقتصاد توجه گردد.

بر این اساس، ضروری است بر افزایش توان مالی بانکها از طریق افزایش سرمایه و بهبود کفایت سرمایه، کاهش تسهیلات غیرجاری و بازگرداندن آنها به مسیر درست اعتباردهی، افزایش بهرهوری بانکها در تامین سرمایه در گردش تولید، جلوگیری از فشارهای اضافی بر داراییهای بانکی و تشویق بنگاههای تولیدی به استفاده از بازار سرمایه به عنوان ابزاری مهم در تامین مالی طرحهای اقتصادی تاکید ویژهای شود.

منبع: https://www.irna.ir/news/85864258/%DB%B1%DB%B1%DB%B2%DB%B7-%D9%87%D9%85%D8%AA-%D8%AA%D8%B3%D9%87%DB%8C%D9%84%D8%A7%D8%AA-%D8%AA%D9%88%D8%B3%D8%B7-%D8%B4%D8%A8%DA%A9%D9%87-%D8%A8%D8%A7%D9%86%DA%A9%DB%8C-%D9%BE%D8%B1%D8%AF%D8%A7%D8%AE%D8%AA-%D8%B4%D8%AF